そもそも物販で法人化する必要あるの?

物販である程度売上げが上がると、資金調達や税金面を考慮して「法人化」を考える人も多いでしょう。

法人化することは、ビジネスのゴールといった良いイメージがありますが、本当に必要なのか?現状に最適なのか?という不安も出てきます。

そこで物販をしている方の法人化する最適なタイミングや、メリット・デメリットなどについて現役セラーの私が解説いたします。

物販で法人化に関してお悩みの方は、ご覧になってください。

【表で確認】物販で法人化すると得なの?損なの?

物販で法人化する際に、個人事業主と法人化どちらの方が得なのか?損なのか?という最も気になる違いを、わかりやすくまとめてみました。

まずは、物販で法人化することで得する主な内容は以下の通りです。

| 法 人 | 個人事業主 | |

| 納税の種類と税率 | 法人税(23.2%)↓ 法人住民税 法人事業税 | 所得税(最高45%)↑ 住民税 事業税 |

| 計上できる経費の範囲 | 役員報酬・社宅関連の費用 ・出張費・福利厚生費など広い | 事業用であることが はっきり証明できる費用のみ |

| 赤字の繰り越し期間 | 10年 | 3年 |

| 資金調達がスムーズになる | 融資を受けやすい | 受けにくい |

| 社会的な信用 | 会社情報が開示されており 信用を得やすい | 信用材料が少ない |

この反面、物販で法人化することによって損してしまうこともあります。

| 法 人 | 個人事業主 | |

| 開業手続き方法 | 定款・登録に関連した 複雑な申請と費用が必要 | 紙面での提出だけ |

| 社会保険の加入義務 | 健康保険・厚生年金保険・雇用保険・労災保険・介護保険などに加入し半額負担する義務がある | なし |

| 経理や税務会計 | 複雑で個人で行うのは困難 | 個人でもできる |

こういった違いを物販で法人化する前に理解することで、ご自身の状況では法人化が必要なのかを冷静に判断することができます。

上記の内容の詳細は3章で解説いたします。

今の状況なら、まさに法人化を検討したほうがよさそう!

と感じた方は、より最適なタイミングで法人化にチャレンジしましょう。

物販で法人化する最適な2つのタイミング

「この先もっと事業拡大したい!」「節税対策をしたい!」といよいよ法人化をお考えなら、最適なタイミングで行いましょう。

物販で法人化する最適なタイミングとしておすすめなのは、以下の2つです。

- 売上高(課税)が1000万円を超えたとき

- 所得(課税)が800万円を超えるとき

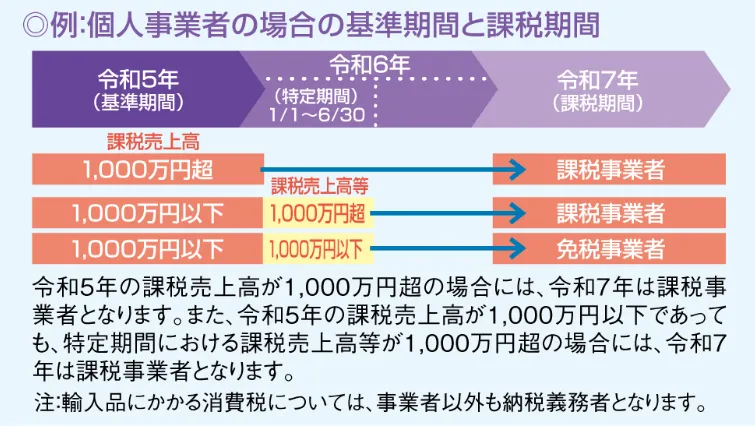

売上高(課税)が1000万円を超えたとき

物販で法人化する検討すべきタイミングの1つ目は「売上高が1000万円を超えたとき」です。

課税売上高が1000万円を超えると、その2年後から納税義務が生じるため、必然的に課税事業者になります。

しかし、新規での法人設立者には、最大2年間免税の期間を延長できる、という納税義務の免除が認められているのです。

新たに設立された法人については、設立1期目および2期目の基準期間はありませんので、原則として納税義務が免除されます。

※国税庁 納税義務の免除より引用

つまり、課税事業者になるタイミングでこの納税義務の免除を利用することが、物販で法人化するベストなタイミング、というわけです。

ただし、免除を受けるには以下の2つの条件が必要です。

①出資金が1000万円未満である

②1年目上半期の売上が1000万円未満である

※国税庁 納税義務の免除より参照

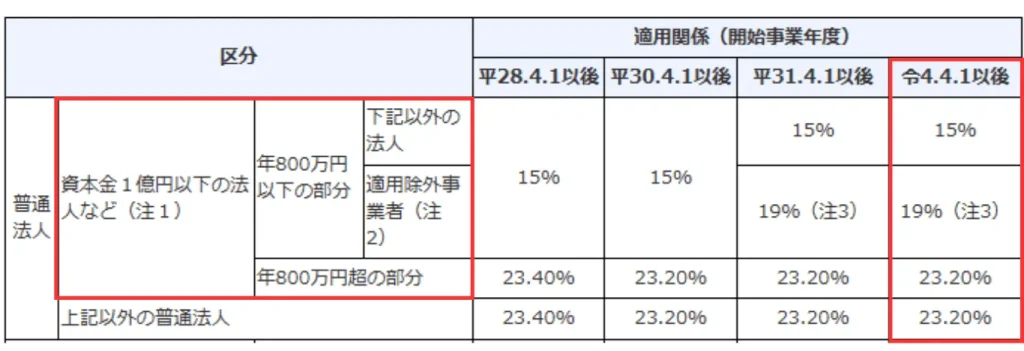

所得(課税)が800万円を超えるとき

物販で法人化する検討すべきタイミングの2つ目は「所得が800万円を超えるとき」です。

個人事業主が納める所得税の金額は、所得に比例して納税率も増える累進課税制度を採用しているため、所得が増えるほど納税率が増えることになります。

対して法人税の場合は、年間所得が800万円以下なら15(一部19)%、超えたら一律23.2%となり、上記と比較して、法人税の方が有利なのがわかります。

所得が330万円以上で、既に20%で逆転しているから、断然、法人税の方がお得でしょ!

と、思われるかもしれませんが、個人事業主には法人では受けられない、控除の青色申告の利用ができます。

つまり、この控除も踏まえて、一般的に物販で法人化するなら年間所得が800万円を超えた辺りが、節税できるベストなタイミングということです。

物販で法人化した場合の主なメリット

ここからは、節税以外にも法人化するメリットが知りたい!という方に、実際に物販で法人化すると得られるメリットについてお伝えします。

- 経費に計上できる範囲が広くなる

- 赤字を繰り越せる(繰越欠損金)期間が3年から10年になる

- 個人事業主に比べて社会的信用度が高くなる

経費に計上できる範囲が広くなる

物販で法人化をすると、計上できる経費の種類が増えます。

国税庁では以下のように定義していますが、具体的には明記されていません。

(2) 所得税法における「必要経費」と法人税法における「損金」の概念

一方、営利事業を目的とする経済活動による法人の課税所得を捕らえる法人税法上の「損金」の概念は、昭和25年の旧法人税基本通達において「損金とは、法令により別段の定めのあるものの外資本等取引以外において純資産減少の原因となるべき一切の事実をいう。」と規定されていたことから、法人が行う経済活動から生じる費用及び損失を広く捕らえているといえよう。

具体例としては役員報酬・社宅関連の費用・出張費・福利厚生費などの項目のことで、こういった事業関連の損金が、経費として計上できるようになる、ということです。

計上金額に制限があるものもありますが、プライベートでの支出ではない経費なら、ほとんど計上できるため、節税対策になる大きなメリットです。

赤字を繰り越せる期間が3年から10年になる

物販で法人化すると、繰越欠損金(繰り越せる赤字金)の期間が3年から10年に延長されます。

確定申告書を提出する法人の各事業年度開始の日前10年(注)以内に開始した事業年度で青色申告書を提出した事業年度に生じた欠損金額は、各事業年度の所得税法金額の計算上損金の額に算入されます。

(注) 平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。

赤字の繰越し延期は、将来的な事業拡大に向けて、心置きなくチャレンジするための、有難いメリットです。

個人事業主に比べて社会的信用度が高くなる

物販で法人化すると、個人事業主に比べて社会的信用度が高くなります。

法人手続きにある会社設立の登記をすれば、必ず国税庁に情報が登録され、法人番号とともに「国税庁法人番号公表サイト」で公表されます。

- 商号または名称

- 本店または主たる事務所の所在地

- 法人番号

会社情報を開示していることで外部からも容易に確認でき、信用の向上につながります。

信用度の向上は、事業拡大に向けての融資も有利になるほか、スタッフ募集時にも好影響が期待でき、更なる事業安定に一役買えるでしょう。

物販で法人化した場合の主なデメリット

ここからは、物販で法人化した場合のデメリットについてお伝えします。

- 開業手続きが複雑でまとまったお金が必要

- 役員報酬があれば社会保険に加入し半分負担する義務がある

- 法人住民税などの維持費は赤字月も支払わなければならない

- 経理や税務会計が複雑になるため顧問税理士を雇う必要がある

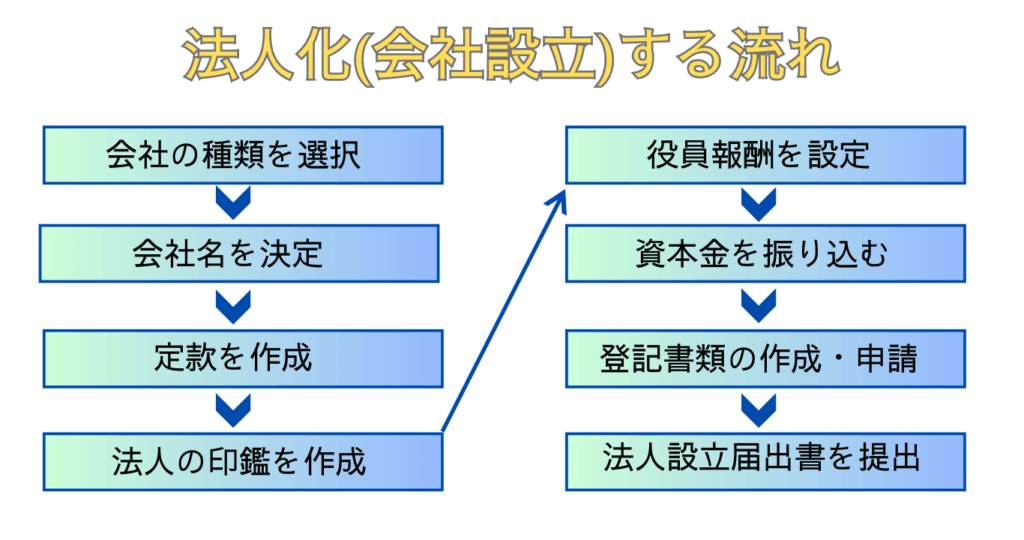

開業手続きが複雑でまとまったお金が必要

物販で法人化する手続きはかなり複雑で、手間も費用も時間もかかります。

上記は大まかな流れになりますが、定款や登記といった複雑で手間のかかる手続きだけでなく、固まったお金も用意しなければなりません。

| 主な費用項目 | 株式会社 | 合同会社 |

| 会社情報の登録にかかる税金 | 150,000円~ | 60,000円 |

| 定款(社則の紙面)作成手数料 | 40,000円 | 40,000円 |

| 定款の認証手数料 | 32,000円~ | 0円 |

| 資本金 | 1円から可能 | 1円から可能 |

| 総 額 | 約230,000円 | 約110,000円 |

上記の資本金については、会社情報の開示を考慮して、50~100万円以上が理想的でしょう。

大抵は顧問税理士に有料で代行してもらう事が多く、その費用も考えると、出だしからある程度の出費を覚悟する必要があります。

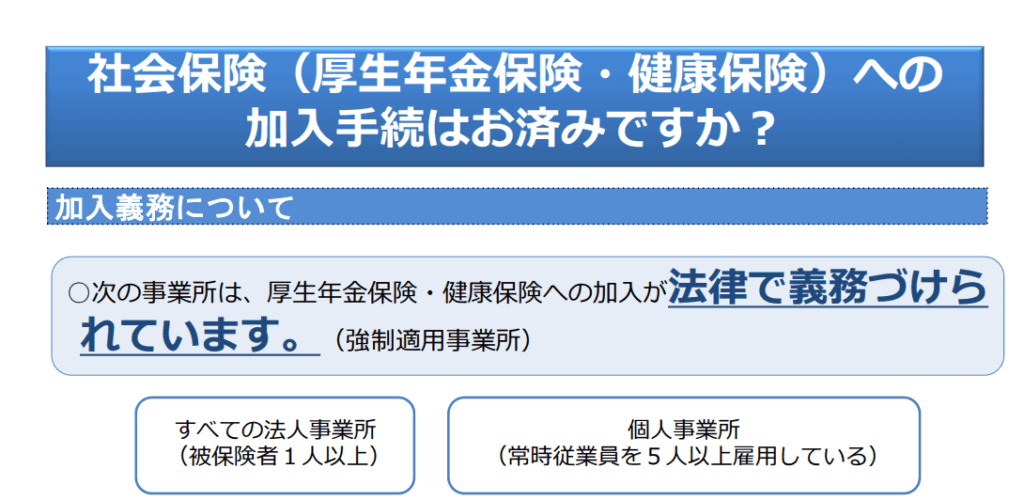

役員報酬があれば社会保険に加入する義務がある

物販で法人化するデメリットとして、社会保険への加入義務があります。

社会保険への加入は、例えスタッフを雇わず一人社長での会社設立であっても、義務付けられています。(厚生労働省 地方支局)

つまり、社員がいなくてもご自身の給与は役員報酬として受け取ることになるため、法人化すれば必ず加入しなければならない、ということです。

社会保険には、健康保険・厚生年金保険・雇用保険・労災保険・介護保険があり、これらの半額を事業者が負担することになっています。

将来事業を拡大し、スタッフが増えれば負担額も増えることになります。

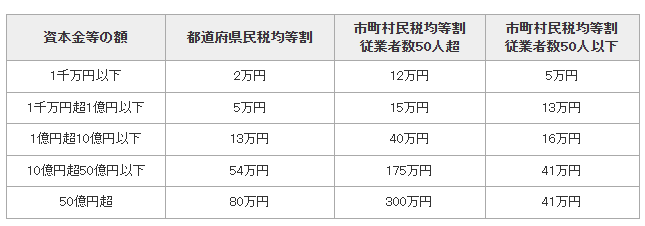

法人住民税などの維持費は赤字月も支払わなければならない

物販で法人化するには、法人であることを維持する費用も必要になります。

維持するための費用には、役員報酬にかかる社会保険料と、法人住民税があります。

この法人住民税については、法人である以上経営状況に関係なく、毎月約7万円を均等割で支払わなければなりません。

社会保険に関しては、社員が増えればそれに伴って負担する額も増加することになり、これらの維持費について考慮しておく必要があります。

経理や税務会計が複雑になるため顧問税理士を雇う必要がある

物販で法人化する場合は特に、法人化する手続きを始めとして、経理や税務会計が複雑かつ量も莫大になります。

前述した開業手続きだけでも、期限もあり大変な作業です。

さらに、メリットとして前述した計上経費が増えることは、事務処理上ではデメリットにもなるわけです。

最近は便利なツールもあるから、できそうだけど…

と思われるかもしれませんが、これはある程度の知識と、事務処理にかける余裕のある方ならという選択肢で、安易な判断は危険です。

通常、経理や税務会計を委託する専任の税理士を雇うのが一般的で、今後の税務調査や税務改正なども考えると、費用はかかっても契約しておく方が無難でしょう。

最後に

ここまで、物販で法人化することについての、タイミング、メリット・デメリットについてお伝えしてきました。

物販で法人化することは、必須ではなくどちらでも構いません。

ご自身の現状と法人化した場合の想定をしっかり見極めて、必要に応じて実施する、という答えがベストだと思います。

詳細の回答につきましては、最寄りの商工会議所または税理士にご相談されることをおすすめいたします。

物販で法人化をご検討されるご参考にしていただければ幸いです。

最後までお読みいただきありがとうございました。

このようなお悩みありませんか?

- せどり・転売を続けることに不安を持っている人

- 副業で臨む成果を得られていない人

- 副業を始めたいけど、何をすべきか迷っている人

- 新たな事業で収入の柱を増やしたいけど何が良いか分からない人などなど

EC STARs Lab.代表の中村が過去有料で開催した 【Amazon物販ビジネス国内メーカー直取引完全攻略セミナー】 の内容を無料公開しております。

下記をクリックして中身をご確認ください^^

国内メーカー仕入れに特化した無料セミナーはコチラから↓↓

弊社が出版した書籍一覧はコチラから↓↓

物販で売上が安定してきたけど、そろそろ法人化したほうがいいのかなぁ